400-010-5800

(工作日9:00 - 18:00)希望金融提示您:网贷有风险,出借需谨慎

借钱的优先顺序,也是按照先息后本>等额本息>等额本金>等本等息。当然如果有一次性还本付息的还款方式最好,但我基本没在金融机构看到过这种产品。也就不单独提了。

推荐词条: [贷款风险]

*本文已经申请授权转载

原创: 老七玩金融 | 来源: 老七玩金融

前两天一个朋友找我咨询关于房屋抵押贷款维权的事情,我看完他之前的协议和后来律师的回复,感觉这里面坑不小。

经过这位朋友的同意,我把这件事情给记录下来,给那些需要贷款的人提个醒,不要再中招了。

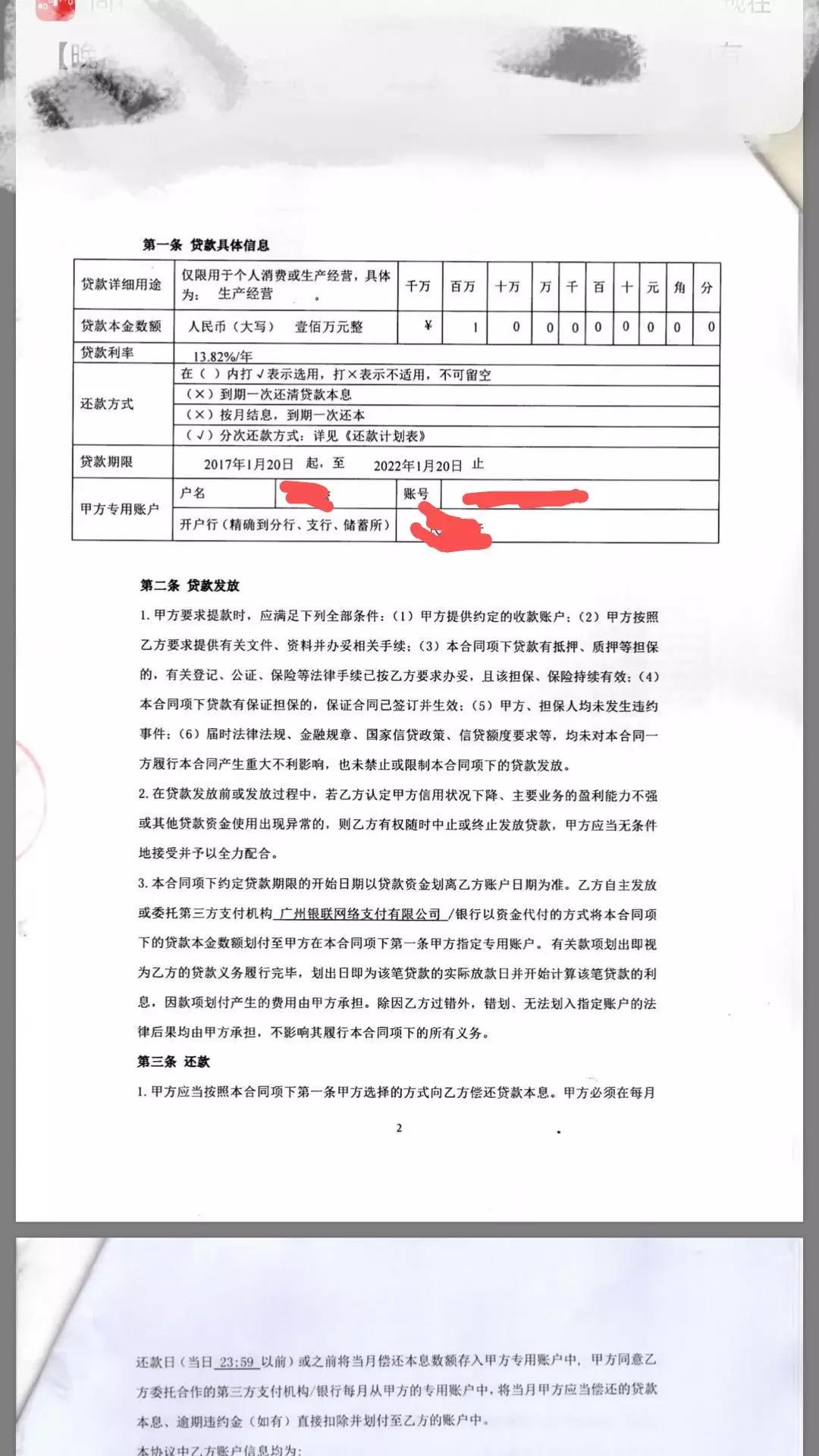

这位朋友17年因为生意缺钱周转,所以去找了一家叫泛华金融的机构去贷款。当时谈好的是房屋抵押借100万,利息年化13.82%。因为急用钱,所以这位朋友也没仔细算一个月要还多少钱,就把合同签字了。

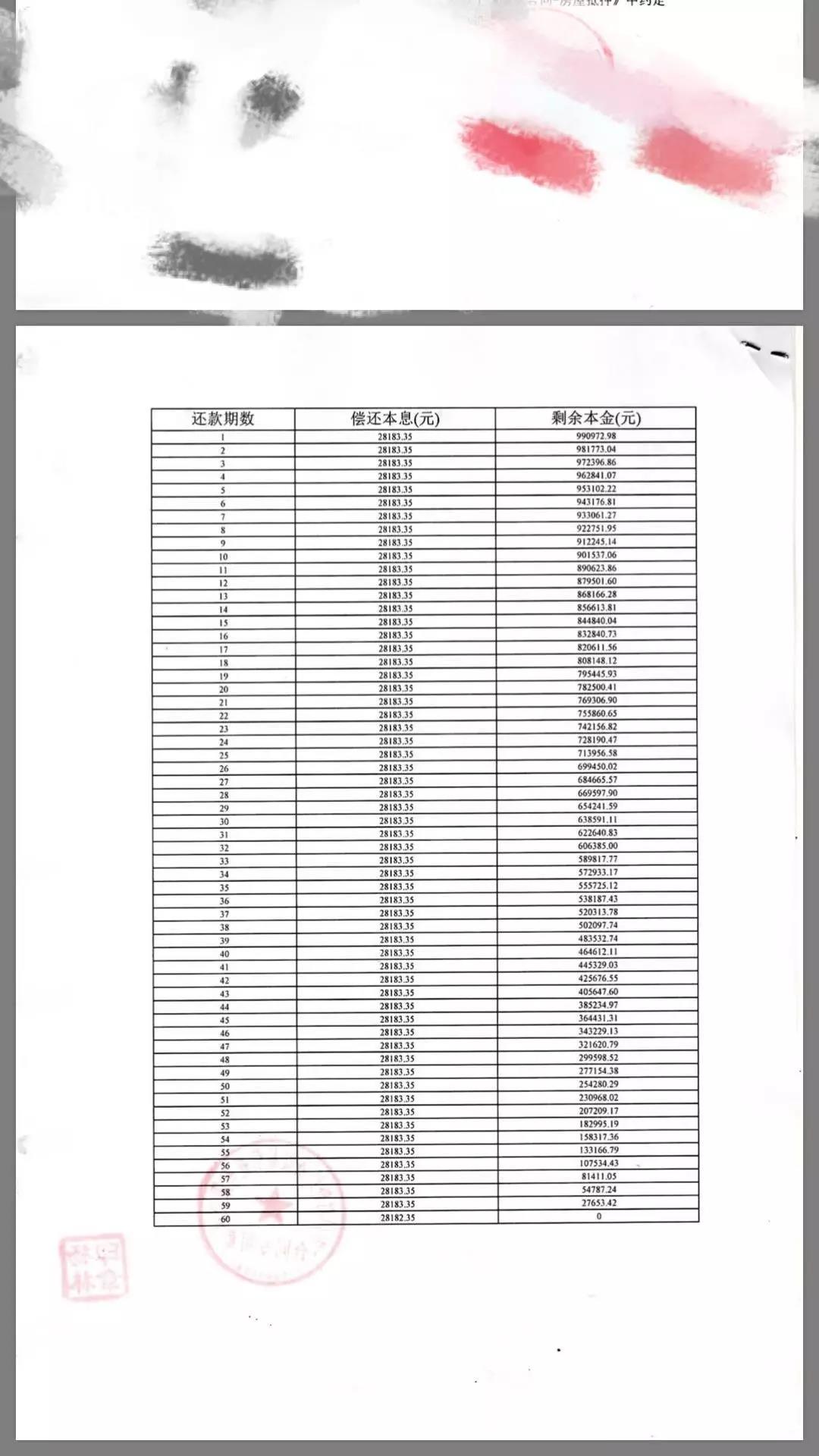

还到今年已经还了两年多了,然后他有一天算了下,发展自己已经还了67万多了。但剩下来的三年,还得还101万。这利息好像有点高的离谱。

于是他找了做地产朋友和律师朋友咨询了下,发现这个利率,跟之前沟通的利率不一样。之前沟通的是等额本息13.82%,而实际的利率是等本等息13.82%。用IRR算的话,综合利率就到24%左右。远远高出等额本息还款的利息。

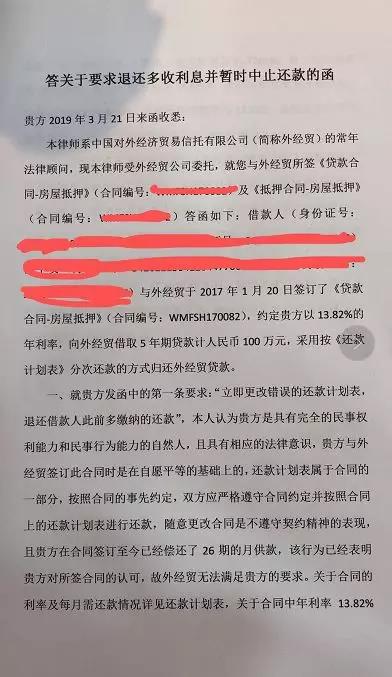

于是他就给资金方发了个律师函,那边给出了这样的回复:

原来资金方这五年的利息算法是按递减的算法算的。虽然这个算法这么说可能是没毛病,但实际上,只要做贷款的人都知道,这其实就是等本等息算法,只不过是企业为了规避这种所谓的民间借款算法而采取的另外一种说辞而已。

并且,在这笔资金放款的时候,直接扣掉了他74000的服务费加第一个月28183的贷款,实际到账不到90万。那么这笔74000的服务费,按IRR算法,实际利息也去到了3%。

如果计算综合成本,这笔借款的成本可能到达了27%。

这比在银行红本抵押贷款6%左右的利息,高出了足足4.5倍。

有人肯定会问,为什么不去银行做红本抵押呢?朋友给出了这样的答案,也希望我能够提醒各位未来需要买房的朋友。

那么,我们现在来还原这笔借款的真相:

泛华金融用外经贸信托的资金做红本抵押业务,给我朋友放款。利息为月息1.15分多一点,计算方式为等本等息。每月利息为11516元,本金为100000/60=16666元。泛华金融私下收取了那笔三年74000(一年14.8%)的服务费,并且收取了第一个月的砍头息。

利息是外经贸信托收,泛华金融主要收服务费和利差。

这种模式其实在很多地方都有,机构出资金,助贷机构提供借款人和风控,然后助贷机构主要靠收服务费和逾期罚息来赚钱。毕竟这是红本抵押业务,只要逾期了,可以去法院申请起诉查封房屋,处置只是时间问题。

所以这笔钱,除了那74000的服务费有可能去申诉回来,其他费用,我感觉申诉回来的几率不大,最多是能够调解后提前还款,不收罚息,这样应该是最好的结果了。

其实很多时候,我们去借钱的时候,去非银行机构,都算不清楚实际利息到底是多少。我之前知道一个平台,给投资人借款的利息是2分,号称是先息后本,但每个月得还5%的本金做保证金,然后再还2%的利息。如果需要提前还款也比较简单,付一个月的罚息就行。那这样一算,实际上就是2分20个月的等本等息,实际利息用IRR算法差不多46%。再加上砍头息和手续费什么的,利息最少50%了。而不太懂利息计算的借款人,可能都会觉得这是2分的先息后本,利息也还能接受,就去借了。实际上他不知道,其实真实收益会有那么高。

这里教大家一个小方法,如果你不知道你的真实利息是多少,你可以百度“房贷计算器”。然后输入借款金额,输入利息,再输入还款方式,就能算出你一个月应该还多少钱。如果要还的钱比你算出来的钱多了,那你就要小心了,有可能是利息的计算方式不对,可能就是等本等息算法,而不是等额本息或者等额本金。

其实我们在其他时候,也会遇到各种贷款或者消费的陷阱,最简单辨别是不是陷阱的方法,主要看这两个:

1、服务费

之前有一些贷款中介给那些炒房的人推荐那种借款期为一年需要转贷的贷款产品,利息虽然低,但每次转贷,你要么就得自己把本金先还回去,要么就得找个第三方公司垫资。一般垫资一次收3%。而实际上,这种贷款本身资金是不需要转贷的,也就是说,那3%就是中介直接赚走了。这种前置是费用,按IRR算,算下来折合就是5%多的利息。如果再加上本身的利息,那成本就高了。所以只要是金融贷款业务,一定要算清楚服务费,这个非常重要。

2、手续费

这个就拿银行信用卡分期业务来算,大家都会接到银行信用卡中心推荐信用卡分期的业务。说辞都是这样的:

你好,您是我行优质客户,这次我行邀请您将您上个月消费的账单分期,利息全免,每个月只需要0.75%的手续费即可。这样您就可以暂时不用还这笔资金,而且可以免息使用12个月。相当划算喔。

确实,是免息了,但那每个月0.75%的手续费,换成我们行话,实际就是7厘5的等本等息,综合利率大概到了15%左右。你想着你赚了,实际你亏大了。

3、还款方式

这个其实上面已经写过了,一定要区别先息后本、等额本息、等额本金、等本等息这四种还款方式。借钱的优先顺序,也是按照先息后本>等额本息>等额本金>等本等息。当然如果有一次性还本付息的还款方式最好,但我基本没在金融机构看到过这种产品。也就不单独提了。

写了这么多,还是希望能够帮助到大家,不要再踩到借款的坑了。

温馨提示:以上内容仅为信息传播之需要,不作为出借参考,网贷有风险,出借需谨慎!

文章链接: https://news.xwjr.com/view/28349.html (转载时请注明本文出处及文章链接)

词条百科贷款风险

下一篇: 平台的催收环境越来越恶劣,如何破死局?

上一篇: 个人对于P2P行业的一点看法和建议

09月17日

06月22日

04月27日

03月07日

01月17日

12月16日

12月02日

11月12日

10月29日

10月10日

微信公众号

客服热线

希望金融提示您:网贷有风险,出借需谨慎

联系我们

手机下载APP

还没有任何评论,你来说两句吧!