400-010-5800

(工作日9:00 - 18:00)希望金融提示您:网贷有风险,出借需谨慎

提示一句哦,虽然证券公司几乎都可以网上开户,但是建议大家能够找到靠谱的客户经理开户,什么叫靠谱呢,这个就需要大家甄别一下,将账户开在靠谱的客户经理名下,这样可以拥有更多意想不到的优质服务。大家若是有兴趣,后面也可以具体说说证券公司到底是干什么的,证券账户都有哪些功能超乎你的想象。

推荐词条:

大家通常有闲置的资金,放在银行里,或者放在余额宝,除了这两种方式,闲置的钱,到底该如何放哪里呢?

是时候来一波对比了,咱们用数据说话。

假如你有一百万,,,

当然,,,

事实上你可能只有一百元,,,

没关系,只有一百元也可以做基金定投,后续的文章中会慢慢讲到,有兴趣的可以多多关注一下,互相交流。不用认为没钱就远离这些了,其实现实中有个有趣的现象,有钱的人一分一分的计算着如何赚更多的钱,没钱的人想着反正我都没钱了。

可以想一想,为什么你和别人做着相同的工作,拿着相同的收入,最后别人比你有钱呢?

本文还是以一百万举例,相信各位大佬都是有实力的主!

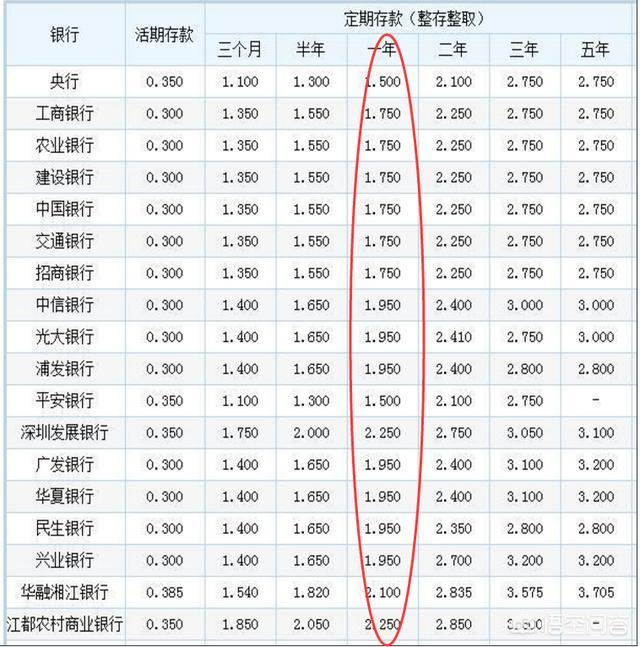

首先是银行存款

2018银行存款利率表

从银行存款利率表,可以看到银行活期存款的年化收益为0.3%,一百万存放一年:100万*0.3%=3000元。

一百万活期存款一年仅3000元。

换成定期存款呢,各大银行的一年期存款,利率在2%左右,一百万存放一年:100万*2%=2万元。

3000元对比20000元,,活期存款仅仅这么一点收益,几乎忽略不计了,算上每年物价的上涨,存活期放在银行,完全是越存越少呀!

不把钱放在银行存款,放哪里呢?

既然存到银行收益太低,那么买余额宝和银行理财产品,是否可以呢?

对于不希望有任何本金亏损的,只想稳稳拿钱的,通常是买货币型基金(通常是余额宝或各种现金宝),以及低风险理财产品(银行或证券公司)

余额宝(货币型基金),七日年化收益为3.8%-4%。每人购买额度只有10万。也就是买余额宝最多只能买10万元。

理财产品通常收益率在5%,通常是在银行或者证券公司购买。安全性较高。。

据笔者了解,近期多家银行理财产品销售火爆,需要排队购买。建议大家可以考虑在证券公司购买理财产品。

除了银行以外的地方理财比靠谱吗?

上面讲到基金与理财时都提到了证券公司,大家对证券公司可能存在一定误解,证券公司不是炒股的地方吗?其实证券公司,又叫投资银行,是从银行体系分离出来的,证券账户包含有股票账户,基金账户,理财账户等功能,是多合一的金融账户,几乎可以交易所有的投资品种,相对于银行单一的理财产品更为专业,甚至银行募集到多余的资金,也会交由证券公司打理。

总的来说,银行的理财产品比较单一,但在银行买理财产品的客户总是源源不断的主动购买(现在支付宝和微信上也差不多这样的情况),而证券公司因为大众较为陌生,少有主动上门的客户,但其实却有更为专业的服务。

当然,注意这里说的是证券公司,不是P2P理财,不是互联网金融,公司名字绝对不是叫XX投资公司,,一定得认准公司名称,叫XX证券,,例如中泰证券,中信证券,国泰君安证券等等。

提示一句哦,虽然证券公司几乎都可以网上开户,但是建议大家能够找到靠谱的客户经理开户,什么叫靠谱呢,这个就需要大家甄别一下,将账户开在靠谱的客户经理名下,这样可以拥有更多意想不到的优质服务。大家若是有兴趣,后面也可以具体说说证券公司到底是干什么的,证券账户都有哪些功能超乎你的想象。

最后总结:理财的年化收益是5%,一年下来:100万*5%=5万。相对于前面的3千元与2万元,显然是高出不少。

对于保守知足的人,可能觉得5万元能有这样的结果挺好,但也有人想:能不能再多一点收益,让我过上更好的日子。

能不能用这100万产生更多收益过上更好的日子?

这当然是可以的咯,不过由于篇幅原因,卖个关子以后再接着写咯,,感兴趣的,可以多多关注。

希望大家多多留言交流,后面根据大家的留言与反馈,可能会写到开头说到的基金定投,以及详解证券账户、财富规划等等,如何用这可能存在的一百万过上更好的日子,如何用仅有的一百元让以后过上更好的日子。希望大家多多给我留言,互相交流

温馨提示:以上内容仅为信息传播之需要,不作为出借参考,网贷有风险,出借需谨慎!

文章链接: https://news.xwjr.com/focus/10943.html (转载时请注明本文出处及文章链接)

下一篇: 哪个银行的黄金好,投资黄金的方式有哪些?

09月17日

06月22日

04月27日

03月07日

01月17日

12月16日

12月02日

11月12日

10月29日

10月10日

微信公众号

客服热线

希望金融提示您:网贷有风险,出借需谨慎

联系我们

手机下载APP

理财铁律九 确立目标 即刻行动

理财致富非常容易,只要将多数的财产分散投资在股票或房地产上,然后耐心地等待,如此而已。

一、赚钱要有目标。

理财大致可分为三个阶段:年轻时赚钱,中年时管钱,老年时花钱。在这三个阶段中,获得财富很难,保持财富更难,运用财富最难。

若问:“一个人赚了钱之后,会做什么?”有人会说:“花钱!”

我要告诉各位读者:这样回答的人通常是还没有赚到钱的人。事实上,大多数白手起家的富人,赚了钱的下一个动作还是继续赚钱!你也许会说:“有钱不会花,真傻!”的确很傻,然而现实生活中,这样的守财奴并不在少数!据调查显示:至少有90%以上的人,赚到钱之后还要去赚更多的钱,导致一生成为金钱的奴隶。他们在众人皆曰“钱很重要”的情况下开始拼命赚钱,到最后,却忘了赚钱的初衷,误将手段变为目的,不懂得利用金钱使自己更幸福、更快乐,更不懂得回馈社会,从而使金钱变得没有意义。(晴空插言:这就是“迷失”。)

因此有必要提醒朋友们:金钱只是手段,提升生活品质才是目的(晴空插言:当然,你也可以有其它更高尚的目的)。

1、记住致富的初衷,且事先应规划好如何用钱。

2、事先设定一个金额作为理财目标,达到目标后应停止赚钱。

3、以一亿元为理财目标。

(晴空插言:不要以为你赚到一亿元时会住手,恐怕那时你已经身不由己了^_^)

二、坐而研究,不如起而行动。

依照本书所述的方法去做,可能使你顺利地成为亿万富翁(由于风险不可预测,也可能达不到这个目标),如果不做,则致富的机会等于零!

学校里教投资学的老师,常会受到学生的质疑:“既然老师懂得那么多,为什么自己不投资,让自己富有呢?”这类问题通常会令老师们受窘。比较技巧的回答是:“老师的责任在于传道、授业、解惑!其中并不包含实务。就如同优秀的足球教练,自己不一定是优秀的球员。”而我经常在思考:为师者也是有致富欲望的人,事实上,致富与教育下一代并不矛盾。而且,教投资学的老师们,比常人更加通晓理财知识,何以大部分老师没有受益于理财知识而致富呢?

另一个学生们常问到的问题是:“有些利用投资发财的爆发户,整天游手好闲,更重要的是,他们从来没有上过投资学的课程,为什么他们能赚那么多钱?”

其实这两个问题的答案很简单:投资学教授和爆发户的主要差别,在于有些教授是知而不行,而爆发户则是行而不知。坐而研究理财知识无法帮助你致富,关键在于你是否开始行动!

人人都希望富有,这是不争的事实。你购买本书,而且耐心地阅读至此,不正是因为这个原因吗?本书最有价值之处就是传达了这样一种观念:“理财可以致富”!不管你现在拥有多少财富,今年几岁,一年能省下多少钱,理财的能力如何,只要你愿意,并有决心学习理财,都能利用投资来增加财富。强烈的致富欲望,只能诱发理财动机,而积极的行动,才能使美梦成真。(晴空插言:你还等什么呢?快去股市开个帐户吧!)