400-010-5800

(工作日9:00 - 18:00)希望金融提示您:网贷有风险,出借需谨慎

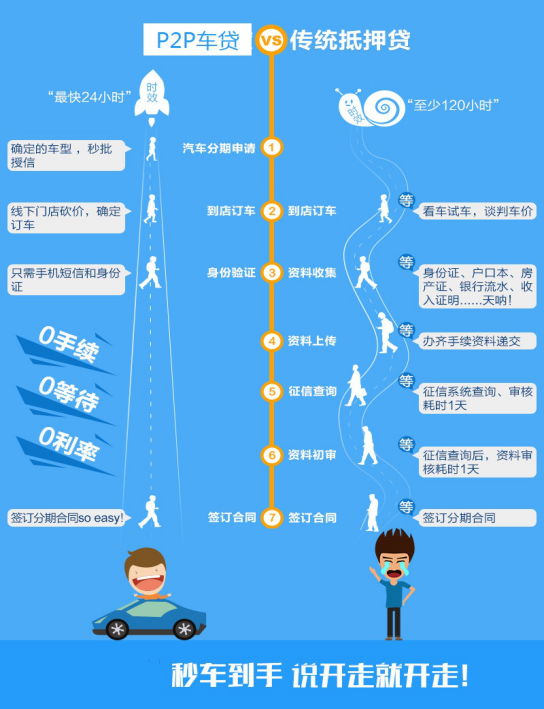

p2p车贷流程图;办理车贷流程是怎样的,车贷利息一般是多少,车贷审核需要几天,车贷风控流程这些都是P2P车贷至关重要的问题,下面小编将在文中一一为您解答。

推荐词条: [车贷]

p2p车贷流程图如下

p2p车贷流程图与P2P车贷形式及P2P车贷业务流程详解

之前,我国的车贷平台业务形式主要分为两种,一是车辆抵押,二是车辆质押。固然同是车辆贷款,但两者有着实质的区别。抵押不转移抵押物,而质押须转移占有质押物。

简单地说车辆抵押也叫不押车,只需求在车管所停止抵押注销,然后装置GPS,车辆借款人能够自行开走。而车辆质押不但要在车管所停止抵押注销,而且车辆还需求寄存于车库当中,如今,有很多做实车质押的平台都具有本人的专用车库,用于放置借款人质押给平台的车辆,并24小时360度无死角全程监控。

有业内人士表示,车贷平台采取实车质押的业务形式,关于投资人来说小额分散、周期短、有抵押、变现快、平安性更高。也正是由于如此,才有那么多的人参与到车贷理财特别是实车质押的理财项目中来。

此外,房易贷平台与银行协作推出了一种新型的车贷业务,名为“汽车按揭周转贷”,整个业务操作流程分为三步;第一步:经销商将购车人材料提交协作银行申请办理车辆按揭贷款,协作银行依据材料判别能否放款;第二步:假如协作银行同意放款,房易贷将垫付购车人剩余购车款项;第三步:银行为购车人办理全款车抵押按揭并发放贷款给房易贷。

一、车贷业务的根本类型

理论中,车贷业务可分为以下几类:

(一)全款车抵押业务这类业务普通为个人名下全款所购车辆,车辆在运用期内,申请人普通请求年龄在20至60岁周岁,当地车牌,车主普通请求是本地人。(注:不是说公司名下车、外地车牌、外地人就一定不能做,只是从风险控制的角度,外地车控车比拟艰难,倡议在操作上尽量不做这些车)。

(二)全款质押车关于全款质押车,相对抵押风险会小一些,多数借贷机构并未限制车主是个人还是公司,外地车普通也能够做(全国车牌),但车必需是全款购置,车辆必需是非营运车辆。

(三)按揭贷款车质押贷款有些公司也操作此类业务,在此类业务中,车辆属于按揭贷款买的车,车辆曾经抵押给银行(理论中一抵的抵押权人假如不是银行,而是小贷公司或个人等债权人,由于风险相对更大一些,倡议不做)。在做这类业务时需求跟银行有一定的关系并得到银行的配合,当借款人未及时还款时,我们直接帮借款人提早归还银行贷款,并在银行配合下将车辆解押并自行变现。这类操作形式由于操作难度相对大一些,在民间并不是很普遍。

(四)全款车过户业务此类操作形式局部公司也在采用,当借款人来向我们借钱时,我们先请求借款人将车辆过户给债权人或债权人指定的第三人,等借款人归还借款后我们再将车辆过户给借款人。理论中,在这类操作形式中,普通是不押车的。这种形式操作的车肯定是全款车,普通不限制车主是个人还是公司,外地车也能够做(全国车牌),但车必需是全款购置,车辆必需是非营运车辆。

二、P2P车辆抵押贷款业务形式

P2P车抵标的主流收益率在11%-30%之间,期限在1-3个月之间,而且单个借款标金额小,因而投资人较为喜爱。P2P车抵标的需求较高,常常呈现标的较难抢购的现象。

目前,P2P车抵贷款普通采用线上发标融资和线下借款审核相分离的方式,各平台普遍追求深耕本地,规划全国。根本运作形式是借款人将车辆抵押给平台或者平台指定的债权人,平台在评价借款人车辆后放贷,到期由平台专人担任催款。各大平台流程略有不同,但大致能够依照贷前审批、贷中确认和贷后管理三个步骤。

贷前审批是贷款发放的前提和准备阶段,第一个步骤为根本条件检查,调查贷款人的根本信誉状况、收入状况还款才能等;第二个步骤平台会去做失职调查,查与贷款人关联的亲属、朋友及同事以全面理解借款人;第三个步骤为授信审批,有的平台还有初审、复审等环节,最终肯定贷款人的贷款额度和期限等。

贷中确认是贷款过程中需求关于贷款的品种停止确认,有抵押贷款和质押贷款两品种型。假如是质押,将车辆保管在指定停车场,假如是抵押,在车辆隐秘处上装置多个GPS。普通而言,抵押和质押的标的折算比例不同。关于标的停止抵质押落实以后,需对标的停止管理,例如:关于抵押贷款的标的车辆装置GPS定位跟踪实时管理。借款人各项信息都确认之后,平台再把这个车抵标放到线上,供投资人选择,满标后把资金打给借款人。

贷后管理重点防备发作借款人跑路和失联的风险,而关于车辆的风控,最平安的措施是质押车辆(自有车库、专人看守)和质押证件(汽车销售发票、机动车注销证、车辆置办税单、保险单、备用钥匙)并举,其次是在车管所办理抵押手续、装置GPS(同时装置有线和无线GPS)和押证(汽车销售发票、机动车注销证、那税单、保险单、备用钥匙)、签署拜托买卖协议并举。假如呈现借款人未及时还款的状况,平台会用短信、电话等方式提示。若这个阶段的措施仍旧无效,则实行催收管理。平台既能够自建催收团队,也能够选择外包,交由特地的催收公司帮助处置逾期和坏账业务。在这一阶段,平台有权关于贷款人的抵押标的停止处置以收回贷款,而且借款人也需求上缴逾期罚息。此外,一旦最终确认贷款无法收回,普通平台会全额垫付投资人的资金以保证投资人的利益不受损伤。

三、P2P车贷质押业务形式

目前的汽车质押分为GPS不押车及押车两种效劳形式供选择。

GPS形式:可能会呈现贷款反复,若车辆先到第一家平台做了抵押又到第二家金融公司办理质押,容易形成双方抢车,对车身容易形成较大损毁。

另外GPS能够装置,也能够撤除,或者装置屏蔽器,最终招致GPS信号全无,所以车辆跟踪也难完成保全,只要将车子控制在本人手中才是最平安的。

押车形式:典当的形式大家都十分分明,汽车质押与典当极端类似,经过十几年的开展与不时完善,汽车质押不只仅是数典当行的一个规范业务,它也成为互联网金融行业里面的一个新型理财富品,不论对投资人还是借款人都能完成双收。

四、车贷市场中质押贷与抵押贷的区别

(一)概念比照:

抵押贷款:是指债务人或第三人对债权人以一定财富作为清偿债务担保的法律行为。提供抵押财富的债务人或第三人称为抵押人;所提供抵押财富称为抵押物;债权人则为抵押权人,因而享有的权益称为抵押权,为担保物权的一种。抵押设定之后,在债务人到期不实行债务时,抵押权人有权按照法律的规则以抵押物折价或以抵押物的变卖价款较其他债权人优先受偿。抵押物能够是动产或不动产,但法律制止流通或制止强迫执行的财富不得作为抵押物。

质押贷款:是指债务人或者第三人将其动产或权益移交债权人占有,将该动产或权益作为债权的担保。当债务人不实行债务时,债权人有权按照法律规则,以其占有的财富优先受偿。其中,债务人或第三人为出质人,债权人为质权人,移交的动产或权益为质物。

(二)优优势比照:

从上述概念,大家不难看出两者之间的区别,下面笔者跟大家分享一下关于汽车抵质押贷款的优点与缺陷。

(1)、抵押贷的优点与缺陷:

优点:抵押期间,产权人能够正常运用其抵押的资产,不影响正常出行,便当自在。

缺陷:

相关费用较高:除正常利息费用之外,借款人还需额外承当保证金、风险管理费(每月收取)、抵押注销费、GPS运用费(每月收取)等费用,这些费用对借款人来说也是一笔宏大的开支,会招致其每月还款压力大,难以为继。

催收难度较高:抵押贷形式下,一旦呈现客户逾期、歹意拖欠或认账等状况,只要一种方式停止催收——经过GPS找寻车辆及车主。但借款人能够采取撤除GPS、屏蔽GPS信号等方式来停止逃窜或躲藏,故催收难度大。一旦呈现难以收回的贷款的状况,平台必然承当垫付风险,一旦坏账金额较大,平台必然呈现难以刚性兑付,便会关闭平台或痛快跑路的状况。

处置时间较长:抵押贷形式下,即使平台追回相应抵押车辆,债权人(平台)也不具备对抵押物停止直接处置的权益,需求与抵押人协商或经过起诉由法院判决后完成抵押物的处置,这个过程相对较为漫长,3个月至几年不等。

(2)、质押贷的优点与缺陷:

优点:

催收本钱低:质押贷形式下,一旦客户呈现逾期、歹意拖欠或认账的状况,质押权人(平台)有权在超越合同规则的时间状况下,直接处置相应的质押车辆,而不需求经过协商或法院判决。

变现才能强:质押贷形式下,平台会与固定的资产管理公司或二手汽车效劳公司协作,一旦呈现坏账的状况下,最快能够在24小时内处置质押车辆,具有极强的变现才能。

资金风险小:首先,基于质押变现才能极强的特征;其次,车贷额度普通较小,风险较为分散。故此,平台垫付资金压力极小,此类平台呈现难以兑付及跑路的几率极小。

缺陷:在质押期间,质押人对其提供借款担保的质押车辆无法运用,可能会形成其出行不便。

以上就是小编对p2p车贷流程图的解答,觉得满意记得给小编点赞哦。

温馨提示:以上内容仅为信息传播之需要,不作为出借参考,网贷有风险,出借需谨慎!

文章链接: https://news.xwjr.com/jinrong/1455.html (转载时请注明本文出处及文章链接)

词条百科车贷

下一篇: 共享单车这盘大棋,谁会是最终赢家?

上一篇: 场内货币基金怎么买,货币基金申购怎样玩?

09月17日

06月22日

04月27日

03月07日

01月17日

12月16日

12月02日

11月12日

10月29日

10月10日

微信公众号

客服热线

希望金融提示您:网贷有风险,出借需谨慎

联系我们

手机下载APP

还没有任何评论,你来说两句吧!