400-010-5800

(工作日9:00 - 18:00)希望金融提示您:网贷有风险,出借需谨慎

因为微信和支付宝的影响力,这两款产品一上市就成为网红爆款。因为主打方向很类似,有朋友问我哪款性价比更高。今天就来比较一下。

推荐词条:

昨天和大家聊了医保账户的小变动。越来越多朋友意识到,在实际报销中,医保使用有很多限制条件。像它有免赔额和封顶线。

比如福建是1000元以下不报销,再比如广州医保的封顶线是13.6万,各地要求大同小异,但万一生病住院超过这个额度的部分要自己承担。

此外,还有一些进口药、自费药、靶向药,和质子重离子、化疗放疗、免疫疗法等治疗手段,医保是不赔付的。而刚好这些药品和治疗手段的花费非常高昂,少则十几万,多则几十上百万,直接压垮一个普通家庭。

一个人一生中患大病几率高达72.8%,对于大概率的风险,我们可以避免陷入窘迫吗?

可以,但必须未雨绸缪。比如在身体健康时候付出一顿饭钱,买一份医疗险作为补充,万一日后因生病陷入困境,就能得到百万元的补偿。因为它的成本低,回报很大,比较实用,所以受到越来越多人的关注。而支付宝和微信作为两大互联网巨头,自然不放过这个日渐巨大的医疗险市场,先后推出了微医保长期医疗和好医保长期医疗。

因为微信和支付宝的影响力,这两款产品一上市就成为网红爆款。因为主打方向很类似,有朋友问我哪款性价比更高。今天就来比较一下。

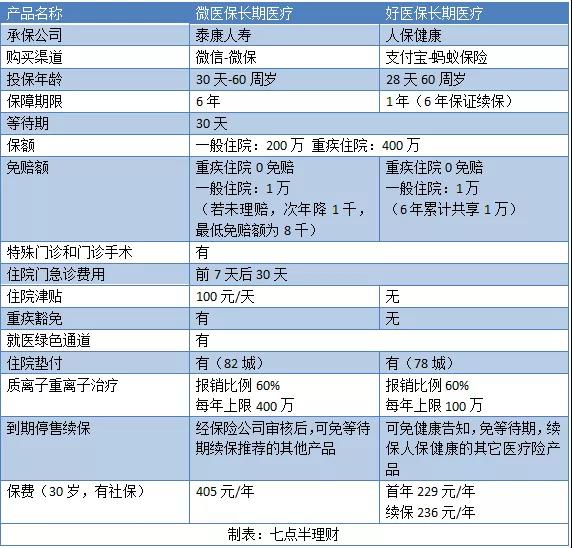

先来看看这两款产品的基本情况:

先说两款都做得不错的地方

首先在最核心的保障内容上,两者基本上一样,对意外伤害、一般疾病和重大疾病的部分门诊和住院花费进行报销,并支持垫付。连保额都是一般住院最高赔付200万,重疾住院最高赔付400万。

除了住院费用报销外,能成为热门网红产品,两款在门诊服务上都保障得比较到位。像都可以对特殊门诊、门诊手术和对入院前7天和出院后30天的门诊费用进行报销,并提供就医绿色通道。

先说一下支付宝好医保的优点

在免赔额上,都是重疾住院0免赔,一般住院是1万免赔额。不过好医保是6年共享1万免赔额,微医保是如果第一年没赔付,第二年降1千,免赔额最低8000元。

举个例子,隔壁老王第一年生病住院花了1万,两款产品都不能赔付。第二年生病又花了1万,微医保可以赔1千,好医保可以1万全赔。

所以免赔额这一点,好医保胜出。此外,好医保的停售续保办法也更宽松,如果6年后产品停售,好医保可以无缝衔接人保健康的其他医疗险产品,而微医保的续保需要保险公司审核。

但微信微医保也有做得不错的地方

微医保做得比较好的是有重症豁免,意思是投保人患了重症,以后的保费豁免,但却享有保障的权利。这一点是好医保没有的。

微医保第二个实用的优点就是对一些常见疾病也允许承保。比如血管瘤、高血压和糖尿病,好医保是拒保的,微医保可以按标准体承保。甲状腺结节、乳腺结节和乙肝大三阳的话,微医保可以除外承保。

此外还有一些小福利,比如住院津贴100元一天,质离子重离子治疗报销上限更高。这个手段主要用于癌症治疗,它比放疗照射更精准,毒副作用更低,局部控制率更高,代价就是做一次疗程要二十多万人民币。

不过这种高端手术疗法据说目前只在山东和上海有,离大部分患者还比较遥远。一般人可以忽略这个优点。

有重疾豁免和部分常见疾病承保的代价就是微医保的保费要更高。同样是30岁有医保的人,微医保的保费比好医保贵77%。

谁适合买哪款呢?

总体而言,好医保更基础款一些,也更便宜一些,适合追求极致性价比的年轻人,它的免赔额和续保条件更优,但是如果身体有小毛病就没办法买了。

而微医保适合经济能力好一些,要求保障更全面的中年人,它对患有糖尿病、高血压和血管瘤的人群也更友好。

温馨提示:以上内容仅为信息传播之需要,不作为出借参考,网贷有风险,出借需谨慎!

文章链接: https://news.xwjr.com/licai/27657.html (转载时请注明本文出处及文章链接)

上一篇: 黄奇帆最新演讲:这五招教你甄别互金平台

09月17日

06月22日

04月27日

03月07日

01月17日

12月16日

12月02日

11月12日

10月29日

10月10日

微信公众号

客服热线

希望金融提示您:网贷有风险,出借需谨慎

联系我们

手机下载APP

还没有任何评论,你来说两句吧!