400-010-5800

(工作日9:00 - 18:00)希望金融提示您:网贷有风险,出借需谨慎

目前,大部分P2P平台都已经进入合规备案的最后核查阶段,而不少头部平台也在为试点备案而冲击,虽然“三降”并未成为网传备案试点细则的要求,但严控风险的能力,或许是监管对平台不成文的要求。

推荐词条:

作为网贷行业加强监管的重要一年,备案作为重点信息不断被大家关注和刷新,不断延期,三降政策的持续推进,不少中小平台也进入僵持和退出阶段。

北京:三次提及“三降”

2017年6月,北京互金整治办就要求网贷机构执行“双降”(降业务规模,降不合规业务),各网贷机构存量违规业务必须压降,资产端门店数量应予以控制。对于不整改或不按规定进行整改的网贷机构,将视情节采取列入拟处罚名单、列入负面清单,甚至予以取缔等措施。

2018年11月,殷勇副市长在第9届财新峰会上提及“存量整治”,前提是“当一些平台发展到了一定的规模,进行存量的整治,通过整治活动让平台实现三降:降余额、降人数(机构人员)、降店面。“

2019年1月,北京互金整治办发布了公告,明确要求在行政核查期间,P2P网贷机构应严格执行“三降”,且不得以行政核查为借口拒绝履行自身义务。北京互金整治办同时对P2P网贷的“三降”内容作了微调,从“降余额、降人数、降门店”,调整为“降出借人人数、降业务规模、降借款人人数”。

三年来对三降反复强调,表明“三降”是监管对网贷平台未来发展的指导,其背后目的在于严控风险,而非一刀切。网贷平台多年来野蛮生长带来的乱象,业务不合规,每每出现暴雷时就会引起群体性事件,这都是因为业务规模太大而引起的,业务规模大,也就难免不会出现什么问题,网贷的源头就是资产端,也就是借款人方面,今年的315曝出的“高炮”网贷,就会有一些平台涉及,这种资产端很难说是合规的,却依旧在经营,任何一家P2P平台要经营下去,遵循政策都是第一要务,而监管层针对平台发展已经有了方向指导,你不照做,很难讲监管会怎么处理你,更别说备案了。

遵从“三降”准则还有其他一些方法

实际上,除了字面意思的直接砍掉门店和牺牲用户指标,监管层也给了平台很多解决措施,从近半年监管层下发的各类文件看,网贷平台还可以通过助贷、转型互联网小贷公司、和为持牌金融机构导流三个方向,曲线实现“三降“。

其中,助贷业务目前应该是最有效的方式,一些已上市的网贷平台财报显示,拍拍贷年报显示,平台的助贷比例从三季度的14.3%上升到今年1月份的35.1%,乐信2018年财报也显示,将近70%的新增借款来自金融机构资金,其目前已合作的金融机构包括众多商业银行和消费金融机构。

从事互联网小贷或许比较难,首先是2017年底监管部门就暂停了互联网小贷公司的审批,其次各地对于互联网小贷公司的放贷杠杆在1-3倍之间,而互联网小贷公司的注册资金一般都在10亿左右,如果要增加杠杆,就要通过表外资产解决,需要通过联合放贷、资产证券化等方式,不过联合贷款对机构出资比例也比较严格——单笔联合贷款中,客户推荐方的金融机构出资比例不得低于30%,接受推荐客户的银行出资比例不得高于70%。

为持牌机构倒流的转型,这似乎已经让网贷机构置之行业以外,变成一家广告机构,当然,这里要区分的问题是机构合作的审核,这对中小平台转型而言存在难度,毕竟客户规模和数量都比较少,很难入传统机构的法眼,再加上用户可能会重叠,能够从持牌机构赚到的钱不会不太多;当然,这个方向对大平台来说还非常有机会,毕竟相对低的利率可以明显吸引到用户,但问题来了,有能力直接从银行借款的人,他是网贷平台用户的可能性有多大?

近年来,随着政策的收紧P2P行业竞争越来越激烈,三降之后的进一步合规整改必然会带来平台降息以及投资红利减少等诸多影响。短期内是影响了投资人的收益,但长期来看,对整个P2P行业可以起到良性的导向作用,进一步保护投资人权益。

头部平台三降情况如何?

“三降”虽然在北京地区最严,但明显此类政策的疏导并不局限在一个城市,对P2P平台来说, “三降”的核心是在降风险,一方面,“三降“可以在一定程度上可以缩减平台运营成本,尤其是对那些拥有大量线下门店的平台;“三降“可以在规模上减少,保障备案合规落地前,较少对出借人产生影响。

目前,大部分P2P平台都已经进入合规备案的最后核查阶段,而不少头部平台也在为试点备案而冲击,虽然“三降”并未成为网传备案试点细则的要求,但严控风险的能力,或许是监管对平台不成文的要求。

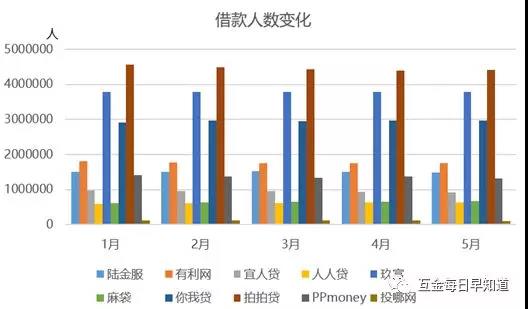

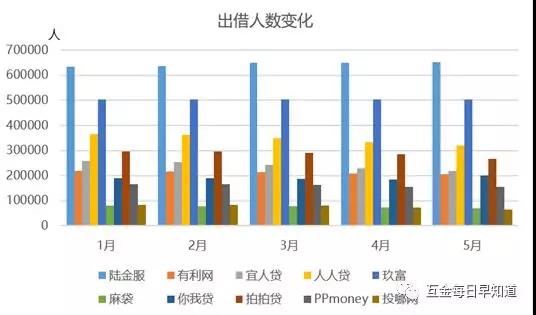

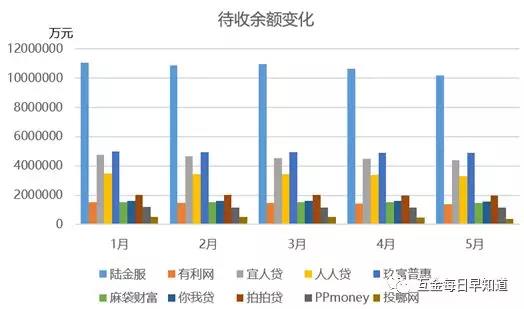

部分头部平台“三降”变动情况

温馨提示:以上内容仅为信息传播之需要,不作为出借参考,网贷有风险,出借需谨慎!

文章链接: https://news.xwjr.com/licai/27895.html (转载时请注明本文出处及文章链接)

09月17日

06月22日

04月27日

03月07日

01月17日

12月16日

12月02日

11月12日

10月29日

10月10日

微信公众号

客服热线

希望金融提示您:网贷有风险,出借需谨慎

联系我们

手机下载APP

还没有任何评论,你来说两句吧!