400-010-5800

(工作日9:00 - 18:00)希望金融提示您:网贷有风险,出借需谨慎

面对这种不可逆的大趋势,焦虑是没用的,主动学习、应用才能适应未来,细想想也挺好,不太费心就能找一个靠谱的理财管家,时时关注你的账户动态替你挣钱,这种日子还是蛮爽的。

推荐词条: [怎样赚钱]

*本文已经授权转载

原创: 大猫财经猫哥 | 来源: 大猫财经

01

这段日子,炒房的人有点坐不住了,尤其是那些加了杠杆的人。

有的人家庭年收入40万,负债有多少呢?1530万。每个月净支出7万多,手头只有80万,眼瞅着现金流就要断了。

而这样做的人还不在少数,尤其是在近几年,大家一心扑在了房地产上,这也不过是“中国式资产配置”的一个缩影。

如果从成熟的经验来看,资产配置其实可以参考标普家庭资产配置,也叫“1234”理财法,就是把家庭资产分成四个账户来分散风险。

比如,资产10%用来日常消费;20%的保险,无论是寿险、重疾还是医疗、意外,保险配置用以保命;30%的风险型投资,虽然对应高风险,但是也意味着高收益;剩下的40%则以保本的长期投资为主,安全、稳定。

但对很多中国家庭来讲,10%的日常消费外,敢将额外的90%都用在房子。过去20年因房地产狂飙突进而树立起来的“房地产信仰”,让人仍然在赌房价会继续上涨。

但“库兹涅茨周期”告诉我们,建筑行业的盛衰周期是18-20年一轮回,各国基本都没有逃出这个框架。我们从1998年开始的房地产商业化改革到今年正好20年。中国能例外吗?很难。

很多人说,可房价还在涨啊?

的确,涨归涨,但从前的暴利很难重现了,更大概率的是,不少城市的房价会维持一个社会平均增幅水平,比如3-5%,作为投资品,这个水准不算高,尤其是在“两高一低”——高通胀、高杠杆、低成长的时代,收入没有物价涨得快,这个房产增值速度能跑赢通胀吗?

更何况,更多的城市将面临的是横盘甚至是下跌,这是群体焦虑感最强的众多中等收入群体面临的最大风险,而对于这种风险,你真的知道吗,或者你做好准备了吗?

02

如果房产的预期收益降低,怎么才能保证未来20年不掉队?

当然,在房地产下行趋势渐显后,大家也开始重视起金融资产来。道理大家都懂,战果依然难看:财越理越少,上当受骗的机会却越来越多。

为什么呢?因为绝大多数人的思维都停留在房地产时代,想挣大钱挣快钱,但却不具备基础知识,比如:

① 你真的了解自己的风险偏好吗?

② 你会分配配置的比例和持有时间吗?

③ 你能找到适合自己的产品吗?

④ 你对理财产品的收益和风险真的了解吗?

……

专业调查报告也揭示了这一点。

艾瑞咨询联合陆金所日前发布的《智能理财4.0:2019全球智能理财服务分级白皮书》(详细见文末“阅读原文”)的一组数据还挺有意思:

近70%的用户虽然喜欢线上自主理财,但理财成熟度较弱;33.9%的用户对于自身的风险偏好认知不足,而认知不足极易对理财服务产生误导;77.5%的人投资理财时间长度在3年以上,但理财产品的持有年限却在一年以内。

第一步走错,很容易引发连锁反应,后面的理财配置就会出现严重不匹配,没有完整生命周期的理财规划,自然想赚钱就很难。

03

无论是买房,还是金融理财,家庭资产配置的关键是一个认知和匹配的问题。怎么做到呢?

● 自己成为专家?这个对多数人来说很不现实,太难;

● 那么找理财顾问?可以是可以,但大部分“贴心”的理财顾问,是以“卖产品、挣佣金”为根本出发点,至于你的风险匹配度,很多时候并不在考虑范围内,甚至直接向你推荐高风险产品,所以即便是银行出售的产品,纠纷也越来越多;

● 独立的理财机构靠谱吗?靠谱的还是不少,可惜绝对数量太少,这就决定了他们的服务对象是那些高净值客户,多数中产根本享受不了这种服务。

如果从大趋势和需求来看,广大中产“夹心层”需要一个“没有感情的理财机器”,既不会被你自己的表象所蒙蔽,也不会基于感情因素而蒙蔽你,越来越成熟的智能化理财服务是最靠谱的选择。

这几年人工智能大发展,最主要的应用场景就是在金融。智能化理财服务相比传统理财服务有不少优势,《白皮书》做了比较:

看到这儿,不少人说你省省吧,现在的人工智能理财就是个高级点的机器客服,沟通理解度不足、问题解决率不高,还是得转而求助人工客服。

这就低估了科技力量。

04

如果回顾一下中国的传统金融到科技金融的变迁,也不过就是在近几年的时间里。

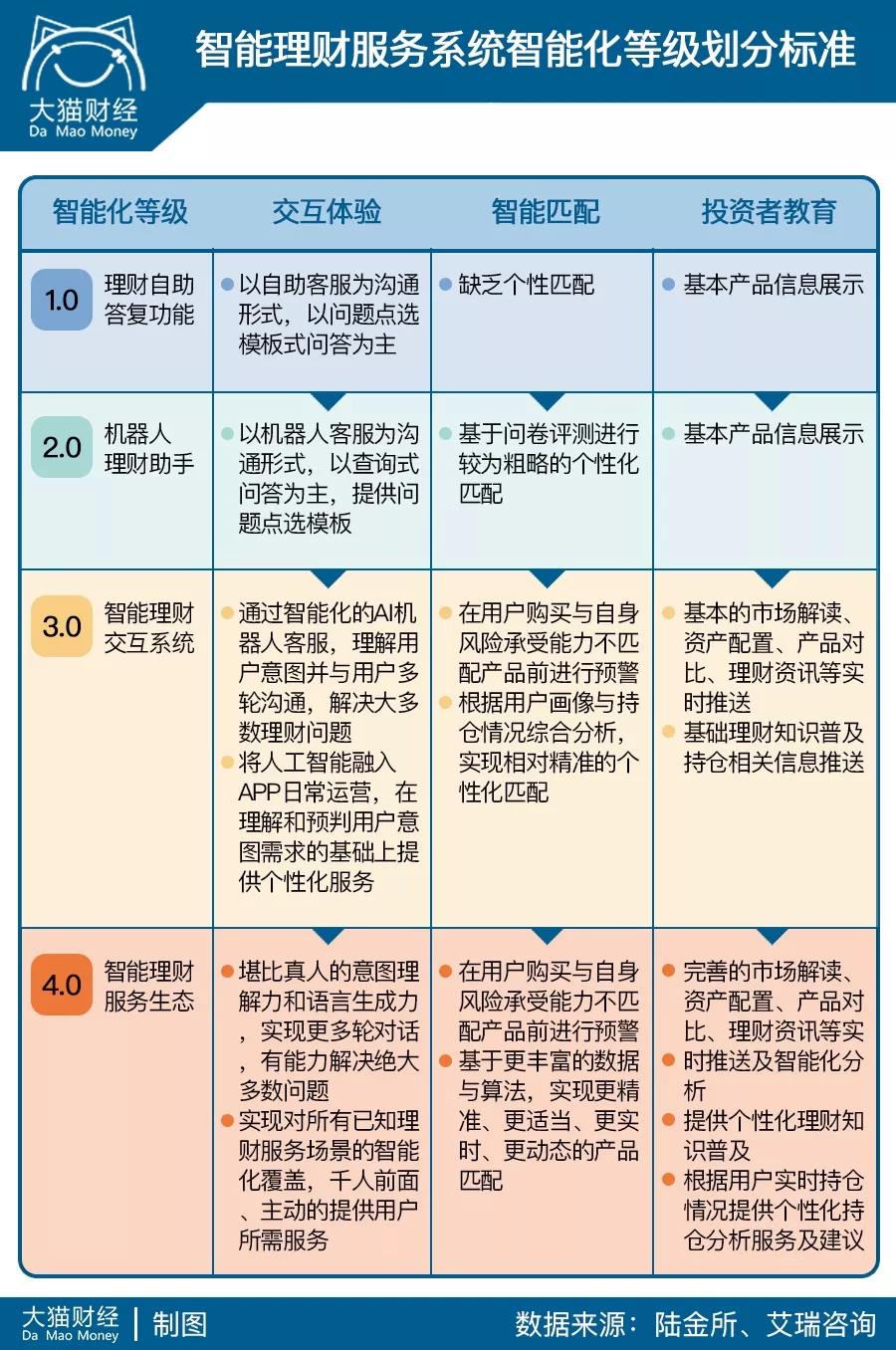

比如智能理财1.0时代,是将线下搬到了线上,个性化匹配的服务还很缺乏,但是作为初代目,它已经完成了它的使命,为科技金融打下了一个坚实的基础,用户已经开始将线上理财变成一个习惯动作。

随着金融科技在金融领域的广泛应用,智能理财的等级标准也逐渐严格,智能化、个性化的的需求越来越强烈,也就不断地推动着金融科技的发展,而目前来讲,全行业共同期待的理想阶段是4.0阶段——也就是构建起智能理财服务生态。

而现阶段来看,1.0的时代已经行将淘汰,而当前多数的机构的智能化,还停留在2.0阶段向3.0阶段进发,但是显然实现3.0不是终点,4.0才是真目标。

在4.0的“生态系统”中,可以实现对已知的理财服务场景的智能化覆盖、更智能地匹配服务、更完善的智能化分析推送。

05

金融加码AI,投资者能够更快地步入4.0时代。

而在目前的先进的3.0时代,实现“AI+金融+互联网”的联动,可以让投资者享受更好的智能推荐、精准止损和财商成长。

① 智能推荐

一方面,更先进的AI技术可以基于经济行为学理论,更深层地理解用户的金融偏好,而另一方面,基于平台数据信息并跟进投资者全理财生命周期各个节点,通过大量用户行为与数据的不断学习,形成意图识别与预测能力,以此提前判断每个用户在每个时间点的意图和需要,甚至下一步的动作。

比如,实时跟进用户动态,在知道用户长期风险偏好的同时,更能发现短期、甚至当下的偏好和理财需求,并不断完善,向用户提供更为个性化的的产品与服务,并实现更精准的匹配。

以陆金所为例,陆金所在其平台底层布局了超过10万个神经触点,覆盖了投资者从注册、到绑卡、到交易、到调仓、到赎回的各个关键节点,极大地提高了对用户需求的敏感度。而目前,陆金所独立开发并推出了KYI“动态意图识别与预测”模型,其意图识别率已经达到了90%,帮助陆金所实现了从被动服务到主动预测的转变。

② 精准止损

事实上,我们对自己的投资行为,需要有有一些判断,比如主管风险偏好和实际的风险承受能力。AI可以纠正我们一些受影响的判断,而在此基础上,AI还可以利用更多的客户行为数据,进行数据分析和挖掘,来完善画像,并通过机器学习体系,来预测投资者能否达到合格投资者标准。

如果风险匹配度不达标,陆金所可以制止你的无谓的投资,在源头上切断造成经济损失的可能。

数据显示,从2016年起,陆金所KYC体系体系已经实现了超过3万亿产品与投资者销售匹配,累计对131万人、242万笔交易进行风险超配提示、拦截,金额达到3850亿元,相当于坦桑尼亚2018年全年的GDP。

③ 财商成长

而在投资道路上,有一个现实也不得不面对,大家的财商基本不会根据自己的理财经验而增长,但智能化的AI可以。

智能理财希望大家的财商能够与AI共同成长,智能理财系统通过提供市场解读、持仓相关信息、产品对比和理财资讯等实时推送,帮助投资者了解最新的市场状况和政策大势。而投资者可以与AI客服进行更加紧密的互动,也能逼迫AI继续学习,那么AI就更智能了。

主动也好,被动也罢,人工智能、机器人已经无所不在的深入到你的生活中了,思路变了,可能打开的就是“新世界的大门”。

对于投资者而言,与其固守传统,倒不如借助金融科技来改变思路,自己做不好的事情,可以交给AI。

比如老龄化社会养老是非常严重的问题,年轻人少,有专业知识的护理人员会奇缺而且价格会超贵,所以多数人的养老陪护,只能指望儿女或者机器人了,相比之下,我还是觉得机器人更靠谱一点。

面对这种不可逆的大趋势,焦虑是没用的,主动学习、应用才能适应未来,细想想也挺好,不太费心就能找一个靠谱的理财管家,时时关注你的账户动态替你挣钱,这种日子还是蛮爽的。

温馨提示:以上内容仅为信息传播之需要,不作为出借参考,网贷有风险,出借需谨慎!

文章链接: https://news.xwjr.com/view/28235.html (转载时请注明本文出处及文章链接)

词条百科怎样赚钱

上一篇: 买基金也能“踩雷”,清盘了可咋办?

09月17日

06月22日

04月27日

03月07日

01月17日

12月16日

12月02日

11月12日

10月29日

10月10日

微信公众号

客服热线

希望金融提示您:网贷有风险,出借需谨慎

联系我们

手机下载APP

还没有任何评论,你来说两句吧!