400-010-5800

(工作日9:00 - 18:00)希望金融提示您:网贷有风险,出借需谨慎

这里面说到金融债券必须是超AAA级和AAA级的信用债券,不过一般银行的储户,其实真的没机会自己能买到这么好的信用债券,能看到AA的都需要运气,而且有可能以后大家能找到AA的都没那么容易。

推荐词条:

*本文已经授权转载

原创: 小存 | 来源: 大佛聊互联网金融

一直走稳健路线的银行从去年突然间有了走路带风的样子。

主要就是从去年开始活期性质的新产品一下子成为了理财新宠,所谓的智能存款、金融创新,活期的体验加银行的招牌,如果对应的又的确是存款,收益性和流动性真的爽歪歪,不火都不行。

不过一但打上网红标签,也很容易走网红的路,火的快消失的快。从被窗口指导再指导后,本月的话题升级为全面整顿清理,不过它的话题还没被大家好好消化,就迅速被包商银行的话题压了下去,相对于某个网红产品的整顿,实体银行被接管的话题更加让普通人关心。

一方面是银行的固有形象,另一方面是形象同样稳固的储蓄存款,大家自然而然的就会关心到银行存款的风险。

似乎总是有人会说:“XXX没事,放心投!”

可真相是,是金融产品就有风险,只是程度大小的问题。从网贷里抽身而出的人,受到过现实的风险教育,更加敏感于风险,所以一直以来就算再有人把XXX换成某个网红产品,自己也要认清风险。

其实如果没有机会求教专业的人士,银行这类相对基础的金融问题,谦虚的去咨询一下公司财务的同事,或者是隔壁办公室有金融专业毕业的同事,都可以告诉一个相同的答案:

“银行也投资风险,只是存款有最高50万元的限额赔偿。”

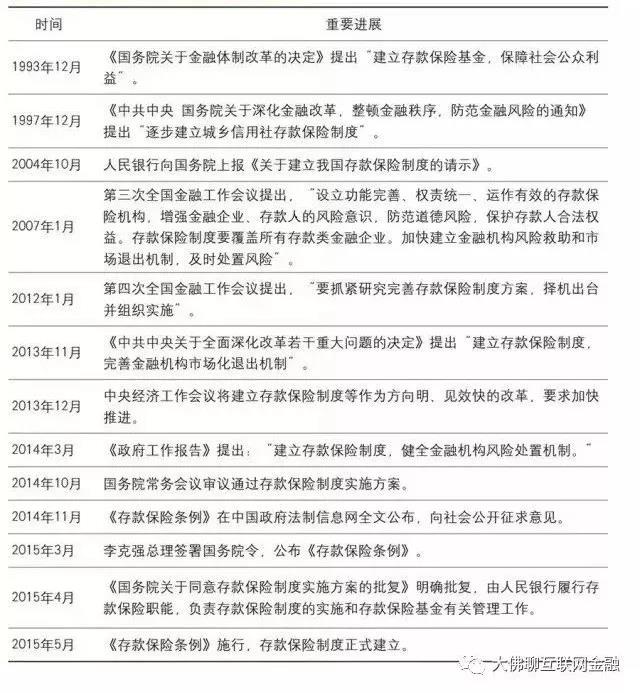

《存款保险条例》就是这50万元赔付的法律来源,在2015年的5月1日开始施行,但是实际酝酿的时间是很久的。翻了下以前资料,找到了下面的图:

《存款保险条例》就是金融机构市场退出机制中针对存款人利益的保护文件。毕竟在此之前,银行更多的是用最高信用去隐形兑付,在这部条例出台后,对普通储户来说,银行存款是有了真正的制度保障的金融安全网。也就是在5月24日,存款保险基金管理有限责任公司成立,注册资本100亿元,央行是唯一出资人。

对普通的储户来说,怎么赔?赔多少的问题总结如下:

总结九条,简单明了,秒懂!

1、受保对象:存款人的银行存款,理财产品不在此范围。

2、受保币种:人民币存款和外币存款。

3、参与投保机构:强制性保险,适用境内依法设立的所有存款类金融机构,包括商业银行(含外资法人银行)、农村合作银行、农村信用社等所有吸收存款的银行业金融机构。境外设立的分支机构,外国银行在境内设立的分支机构不适用。

4、保费缴纳:吸收公众存款的金融机构缴纳,不需要存款人支付。

5、受保认定:同一存款人在同一家投保机构所有被保险存款账户的存款本金和利息合并计算的资金数额在最高偿付限额以内的,实行全额偿付。

6、赔付时间:在规定情形发生之日起7个工作日内,足额偿付存款。

7、赔付金额:实行限额偿付,最高偿付限额为人民币50万元。

当时是根据2013年底的数据,设定赔付额度是可覆盖99.63%存款人的全部存款,但这个上限不是固定的,会根据经济发展、存款结构变化、金融风险状况等因素调整最高偿付限额,报国务院批准后公布执行新的限额。

8、超出部分:从投保机构清算财产中受偿。就是说,超出50万的部分赔付情况是有可能一分也没有,有可能有。

9、受保规定情形:以下四种情形之一的,就可以要求偿付被保险的存款,存款保险基金管理机构担任投保机构的接管组织;存款保险基金管理机构实施被撤销投保机构的清算;人民法院裁定受理对投保机构的破产申请;经国务院批准的其它情形。

还有关保费的计算、收取、管理、运用、公布等等,由存款保险基金管理机构等庞大的有关部门负责。

金融机构有一个普遍的规则,就是当机构出险后,首先保证散户的有序清退,普通散户不是金融专业的人士,不了解金融,所以同样是出险的情况,对于金融机构的同业存款或是这家银行的高级管理人员在本行的存款等等,就不在条例的偿付范围内。

比如包商被央妈接管后,普通个人的存款、理财贷款等等无任何影响,但同业方面最新的消息是:

“5000万元以内的同业负债施行全额兑付;5000万元-1亿元的同业负债仅兑付本金;1亿元-20亿元的同业负债兑付90%本金;20亿元-50亿元的同业负债兑付80%本金;超过50亿元的同业负债兑付70%本金。”。

科普一下同业:银行同业业务是指以金融同业客户为服务与合作对象,以同业资金融通为核心的各项业务,是商业银行近年来兴起并蓬勃发展的一项新业务。具体包括:代理同业资金清算、同业存放、债券投资、同业拆借、外汇买卖、衍生产品交易、代客资金交易和同业资产买卖回购、票据转贴现和再贴现等业务。

突然有种我是储户的骄傲感!背后的信仰才是真正撑起保护伞的力量。银行被接管的,散户无任何影响,涉及《银行保险条例》的,散户存款50万元以内的七日完成兑付。

不过话说回来,银行的破产倒闭,仅是目前看还算是小概率事件,但是不意味着未来不会。市场也总是在不断地提醒投资者意识风险,认识风险,控制风险!即使只是存款也不可以任性的贪高息,七日内赔付是没错,但是金融机构确定出险之前,总是要有一个过程,这个过程就意味着牺牲时间,付出流动性。

我们可以参考以下《银行保险条例》里面存款保险基金的运用情况,因为它的性质要求决定必须遵循安全、流动的原则,且具有一定保值增值的效果,这就是保守资金的要求,所以它的运用形式也可以成为我们普通人低风险理财的参考。它的主要流向是:

中国人民银行存放;

政府债券;

中央银行票据;

信用等级较高的金融债券以及其它高等级债券的投资。

这里面说到金融债券必须是超AAA级和AAA级的信用债券,不过一般银行的储户,其实真的没机会自己能买到这么好的信用债券,能看到AA的都需要运气,而且有可能以后大家能找到AA的都没那么容易。

温馨提示:以上内容仅为信息传播之需要,不作为出借参考,网贷有风险,出借需谨慎!

文章链接: https://news.xwjr.com/zhuanti/28141.html (转载时请注明本文出处及文章链接)

下一篇: 超巨星:人生需要学会不断地复盘

上一篇: 大佛:川渝地区地方债务简单分析

09月17日

06月22日

04月27日

03月07日

01月17日

12月16日

12月02日

11月12日

10月29日

10月10日

微信公众号

客服热线

希望金融提示您:网贷有风险,出借需谨慎

联系我们

手机下载APP

还没有任何评论,你来说两句吧!